為落實(shí)好小型微利企業(yè)普惠性所得稅減免政策��,稅務(wù)總局發(fā)布了《關(guān)于實(shí)施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問(wèn)題的公告》(以下簡(jiǎn)稱《公告》)?�,F(xiàn)解讀如下:

一���、制定《公告》的背景

為了貫徹習(xí)近平總書記關(guān)于減稅降費(fèi)工作的重要指示精神����,落實(shí)黨中央����、國(guó)務(wù)院關(guān)于支持小微企業(yè)發(fā)展的決策部署,近日�,財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財(cái)稅〔2019〕13號(hào)��,以下簡(jiǎn)稱《通知》)��,進(jìn)一步加大企業(yè)所得稅優(yōu)惠力度���,放寬小型微利企業(yè)標(biāo)準(zhǔn)�?�!锻ㄖ芬?guī)定,自2019年1月1日至2021年12月31日,從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合年度應(yīng)納稅所得額不超過(guò)300萬(wàn)元、從業(yè)人數(shù)不超過(guò)300人、資產(chǎn)總額不超過(guò)5000萬(wàn)元等三個(gè)條件的企業(yè)���,對(duì)其年應(yīng)納稅所得額不超過(guò)100萬(wàn)元的部分,減按25%計(jì)入應(yīng)納稅所得額�,按20%的稅率繳納企業(yè)所得稅��;對(duì)年應(yīng)納稅所得額超過(guò)100萬(wàn)元但不超過(guò)300萬(wàn)元的部分,減按50%計(jì)入應(yīng)納稅所得額�,按20%的稅率繳納企業(yè)所得稅���。為確保廣大企業(yè)能夠及時(shí)���、準(zhǔn)確享受上述政策�����,稅務(wù)總局制定了《公告》��。

二�、《公告》的主要內(nèi)容

(一)明確小型微利企業(yè)普惠性所得稅減免政策的適用范圍

為了確保小型微利企業(yè)應(yīng)享盡享普惠性所得稅減免政策,《公告》明確了無(wú)論企業(yè)所得稅實(shí)行查賬征收方式還是核定征收方式的企業(yè),只要符合條件���,均可以享受小型微利企業(yè)普惠性所得稅減免政策��。

(二)明確預(yù)繳企業(yè)所得稅時(shí)小型微利企業(yè)的判斷方法

從2019年度開(kāi)始�����,在預(yù)繳企業(yè)所得稅時(shí)��,企業(yè)可直接按當(dāng)年度截至本期末的資產(chǎn)總額、從業(yè)人數(shù)、應(yīng)納稅所得額等情況判斷是否為小型微利企業(yè)。與此前需要結(jié)合企業(yè)上一個(gè)納稅年度是否為小型微利企業(yè)的情況進(jìn)行判斷相比,方法更簡(jiǎn)單����、確定性更強(qiáng)�����。

具體判斷方法為:資產(chǎn)總額���、從業(yè)人數(shù)指標(biāo)比照《通知》第二條規(guī)定中“全年季度平均值”的計(jì)算公式����,計(jì)算截至本期末的季度平均值���;年應(yīng)納稅所得額指標(biāo)按截至本期末不超過(guò)300萬(wàn)元的標(biāo)準(zhǔn)判斷��。示例如下:

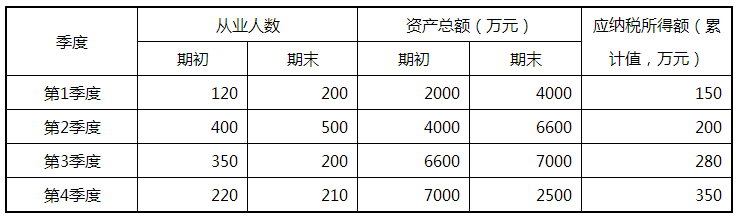

例1.A企業(yè)2017年成立��,從事國(guó)家非限制和禁止行業(yè)���,2019年各季度的資產(chǎn)總額����、從業(yè)人數(shù)以及累計(jì)應(yīng)納稅所得額情況如下表所示:

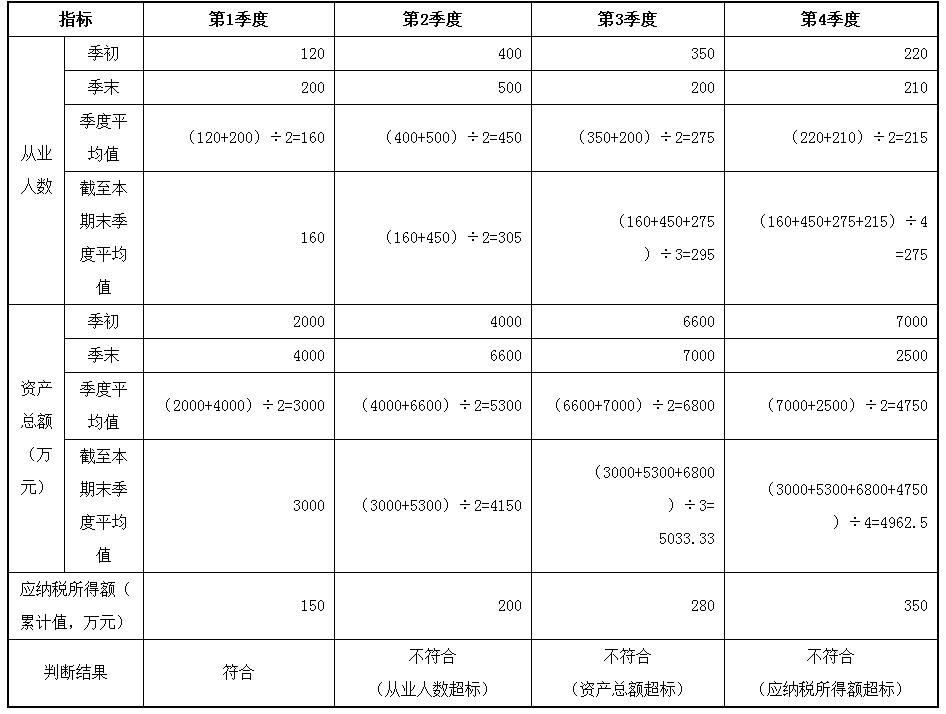

解析:A企業(yè)在預(yù)繳2019年度企業(yè)所得稅時(shí)�����,判斷是否符合小型微利企業(yè)條件的具體過(guò)程如下:

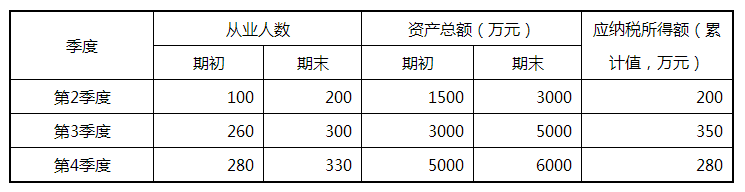

例2.B企業(yè)2019年5月成立���,從事國(guó)家非限制和禁止行業(yè)��,2019年各季度的資產(chǎn)總額�����、從業(yè)人數(shù)以及累計(jì)應(yīng)納稅所得額情況如下表所示:

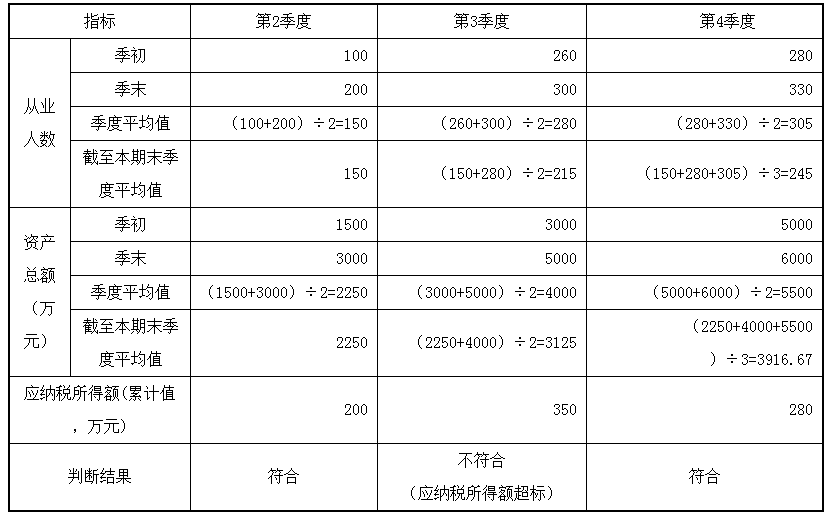

解析:B企業(yè)在預(yù)繳2019年度企業(yè)所得稅時(shí)�,判斷是否符合小型微利企業(yè)條件的具體過(guò)程如下:

?����。ㄈ┟鞔_預(yù)繳企業(yè)所得稅時(shí)小型微利企業(yè)實(shí)際應(yīng)納所得稅額和減免稅額的計(jì)算方法

根據(jù)《通知》規(guī)定��,小型微利企業(yè)年應(yīng)納稅所得額不超過(guò)100萬(wàn)元�����、超過(guò)100萬(wàn)元但不超過(guò)300萬(wàn)元的部分,分別減按25%、50%計(jì)入應(yīng)納稅所得額���,按20%的稅率繳納企業(yè)所得稅����。示例如下:

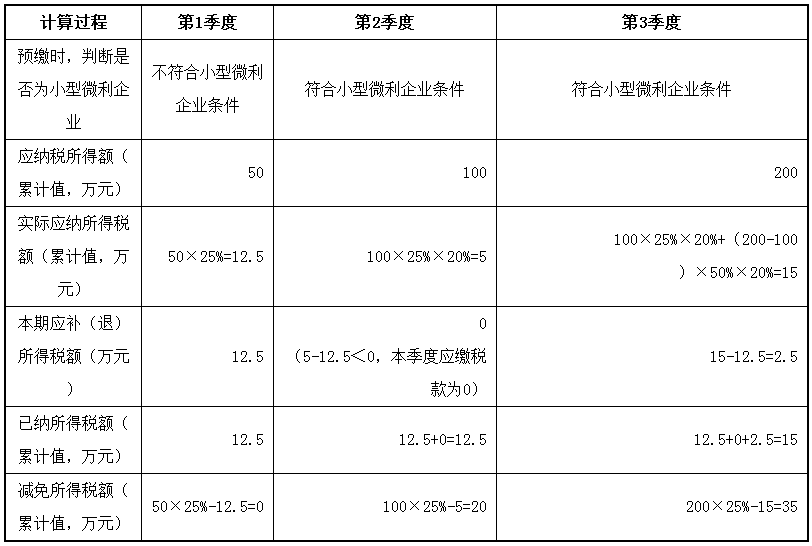

例3.C企業(yè)2019年第1季度預(yù)繳企業(yè)所得稅時(shí),經(jīng)過(guò)判斷不符合小型微利企業(yè)條件����,但是此后的第2季度和第3季度預(yù)繳企業(yè)所得稅時(shí)����,經(jīng)過(guò)判斷符合小型微利企業(yè)條件���。第1季度至第3季度預(yù)繳企業(yè)所得稅時(shí)�,相應(yīng)的累計(jì)應(yīng)納稅所得額分別為50萬(wàn)元、100萬(wàn)元����、200萬(wàn)元����。

解析:C企業(yè)在預(yù)繳2019年第1季度至第3季度企業(yè)所得稅時(shí),實(shí)際應(yīng)納所得稅額和減免稅額的計(jì)算過(guò)程如下:

(四)明確小型微利企業(yè)的企業(yè)所得稅預(yù)繳期限

為了推進(jìn)辦稅便利化改革,從2016年4月開(kāi)始,小型微利企業(yè)統(tǒng)一實(shí)行按季度預(yù)繳企業(yè)所得稅。因此���,按月度預(yù)繳企業(yè)所得稅的企業(yè),在年度中間4月�、7月���、10月的納稅申報(bào)期進(jìn)行預(yù)繳申報(bào)時(shí),如果按照規(guī)定判斷為小型微利企業(yè)的�,其納稅期限將統(tǒng)一調(diào)整為按季度預(yù)繳。同時(shí)�,為了避免年度內(nèi)頻繁調(diào)整納稅期限����,《公告》規(guī)定,一經(jīng)調(diào)整為按季度預(yù)繳�,當(dāng)年度內(nèi)不再變更。

?���。ㄎ澹┟鞔_實(shí)行核定應(yīng)納所得稅額征收方式的企業(yè)也可以享受小型微利企業(yè)普惠性所得稅減免政策

與實(shí)行查賬征收方式和實(shí)行核定應(yīng)稅所得率征收方式的企業(yè)通過(guò)填報(bào)納稅申報(bào)表計(jì)算享受稅收優(yōu)惠不同,實(shí)行核定應(yīng)納所得稅額征收方式的企業(yè),由主管稅務(wù)機(jī)關(guān)根據(jù)小型微利企業(yè)普惠性所得稅減免政策的條件與企業(yè)的情況進(jìn)行判斷��,符合條件的���,由主管稅務(wù)機(jī)關(guān)按照程序調(diào)整企業(yè)的應(yīng)納所得稅額���。相關(guān)調(diào)整情況,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)及時(shí)告知企業(yè)�����。

三��、《公告》執(zhí)行時(shí)間

《公告》是與《通知》相配套的征管辦法���,執(zhí)行時(shí)間與其一致。

注 · 手機(jī)版")

注 · 廣州政府網(wǎng)")

廣州發(fā)布")

識(shí)")

全文") 聽(tīng)全文

聽(tīng)全文布時(shí)間") 2019-01-23

2019-01-23源") 來(lái)源:

國(guó)家稅務(wù)總局辦公廳

來(lái)源:

國(guó)家稅務(wù)總局辦公廳

全文")

容糾錯(cuò)")

") -次

-次安備 44010602000929號(hào)")

站找錯(cuò)")